男装行业基本概况分析

男装是指男性穿于人体起保护和装饰作用的服饰制品。包括上装和下装,男装会根据季节和个人的不同有不同的款式和作用。

中国男装市场可分为四个分部:高端、中高端、中端及低端。除产品定价与品牌分类联系密切外,品牌分类亦反映包括品牌主张、目标客户、店面形象及位置、产品种类及分销渠道策略在内的其它因素。为说明品牌分类的主要基准之一。

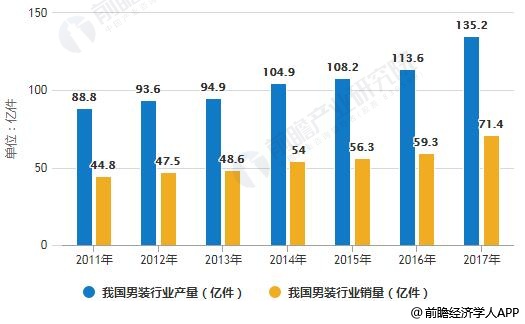

2017年我国男装行业产销量统计分析

截止到2017年我国男装产量达到了135.2亿件,较2016年增加21.6亿件,同比增长19.01%。2017年男装销量达到了71.4亿件,较2016年增加12.1亿件,同比增长20.4%。

2011-2017年我国男装行业产销量统计情况

数据来源:前瞻产业研究院整理

2017年中国男装市场销售额统计情况

2000年-2010年,中国男装行业市场规模迅速扩大,2012年之后,国内男装行业开始周期性调整,行业增速不断滑坡,这一时期正好对应着中国经济增长降速期。据前瞻产业研究院发布的《男装行业产销需求与投资预测分析报告》统计数据显示,2012年中国男装市场销售额已突破4000亿元,达到4214.93亿元。随着中国经济增长趋势企稳,男装行业增速也趋于稳定,截止到了2017年我国男装市场销售额达到了5345.96亿元,同比增长4.4%。预计未来国内男装行业增速也将与我国经济增长速度保持相同趋势,长期来看将稳定发展。根据前瞻产业研究院预测显示,未来5年我国男装市场的年均复合增速为3.71%。

2012-2017年中国男装市场销售额统计情况

数据来源:前瞻产业研究院整理

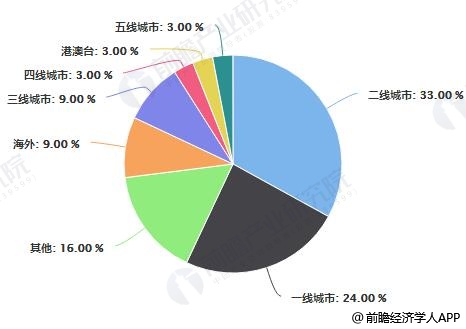

服装个性化消费迎来发展新契机,定制化将成为服装消费新趋势

提及定制男装的人群分布十分明显,一线、二线城市合计占比接近六成,而提及定制男装的品类偏好也非常明显,除了西装,衬衫和T恤的提及数也非常多。

不同城市定制男装分布占比统计分析

数据来源:前瞻产业研究院整理

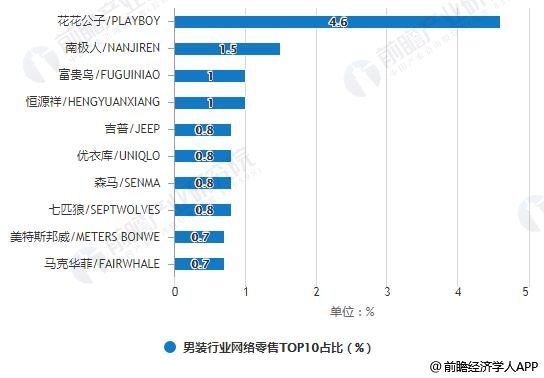

9月男装行业网络零售TOP10占比统计分析

从男装行业网络零售情况来看,2018年9月男装行业网络零售总额达121.5亿元,同比增长52.4%。从品牌来看,9月男装行业网络零售TOP10品牌分别是:花花公子/PLAYBOY、南极人/NANJIREN、富贵鸟/FUGUINIAO、恒源祥/HENGYUANXIANG、吉普/JEEP、优衣库/UNIQLO、森马/SENMA、七匹狼/SEPTWOLVES、美特斯邦威/METERS BONWE、马克华菲/FAIRWHALE。其中,花花公子/PLAYBOY品牌男装最受男士们青睐,其市场份额为4.6%,位列榜首。

2018年9月男装行业网络零售TOP10占比统计情况

数据来源:前瞻产业研究院整理

男装行业未来发展方向如何?

相比女装市场来说,传统男装行业回暖速度相对较慢。其中,一些男装企业试图通过跨界经营的方式提高业绩。男装行业为何回暖慢,而未来男装行业发展又将走向何方?

1、行业回暖慢

据企业披露的2018年第一季度财报显示,女装企业普遍上升幅度较大,其中女装品牌维格娜丝营收增幅达到最高值142.4%。但是相比而言,传统男装企业仅有5家营收和净利同比实现两位数增长。

传统男装行业也存在不少持续低迷状态下的企业。截至2018年三月末,雅戈尔实现营收16.8亿元,同比下跌50.46%,净利润 2.97亿元,同比下降91.95%。希努尔报告期内营业收入同比减少15.72%。

对于男装行业回暖较慢的原因,当前男装市场的消费需求发生转变,而传统男装企业还处在产品转变的过程中。,男性购买商品的频率较低,当前男性消费者多以80后、90后为主要消费群体,而传统男装的购买者多以60后、70后为主,其购买力在下降。以前男性消费群体更注重品牌,忽视设计,随着消费观念转变,越来越多的消费者对于时尚感的追求提升,这也使得传统男装的消费需求减少。

2、跨界经营

在服装行业不景气的时候,传统男装企业并没有闲着,纷纷跨行业经营以维持业绩稳定,渐渐脱离服装行业。

对于企业发展路线的转变,闵光亚认为,虽然企业对外称是战略转型,但是这对服装板块并没有起到提高业绩的作用,这是企业缺乏匠心精神的体现,对于品牌的塑造并无益处。著名经济学家宋清辉也对记者表示,男装企业纷纷跨界经营是为了寻找新的利润增长点,但是是否能够长久的给业绩带来提升,尚待进一步观察。

当前,国内的男装服装公司已从依附商场为主的模式,逐步发展成为商场、专卖店、电商三翼齐飞的模式。将来,服装公司将浮现出行业整合趋势,大者愈大、强人愈强。而寻求并购、跨界,谋求发展,投资、房地产等业务已经成为这一些服装企业的主要现金流起源。

纺织中国在线版权及免责声明:

1、凡本网注明“来源:中国纺织报”的所有作品,版权均属于中国纺织报,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用上述作品。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:纺织中国在线”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明“来源:XXX(非中国纺织报)”的作品,均转载自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:010-87751055