国内棉价下跌,国际棉价持平。储备棉投放充足,年度供需格局宽松,预计短期国内棉价仍有小幅下行空间。

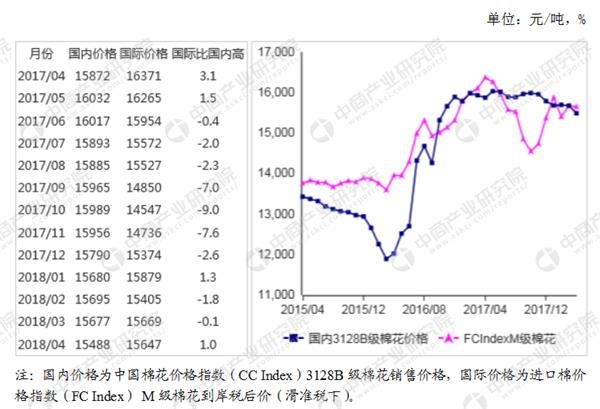

(一)国内棉价下跌。4月份,国内皮棉销售仍然面对较大压力,据国家棉花市场监测系统数据,截至4月20日,全国棉花销售率为65.5%,同比下降15.5个百分点。储备棉投放成交率持续下滑,截至4月28日,储备棉轮出累计成交55.8万吨,成交率53.1%。4月份,国内3128B级棉花月均价每吨15488元,环比跌1.2%,同比跌2.4%。郑棉期货主力合约(CF809)月结算价每吨15385元,环比涨0.6%,同比跌3.1%。

(二)国际棉花价格环比持平。受出口装运进度加快和美国农业部月报调减新年度美棉产量等利好因素影响,ICE期棉价格月内以上涨为主。期间受德州降雨主产棉区旱情缓解等因素影响,ICE期棉价格出现阶段性回调。4月份,在期货市场的带动下,国际棉花现货价格持续震荡。4月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅92.24美分,环比涨0.1%,同比涨6.0%。

(三)国内外棉价差缩小。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨12891元,比中国棉花价格指数(CCIndex)3128B级每吨低2597元,价差较上月缩小224元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅91.99美分,1%关税下折到岸税后价每吨14613元,比国内价格低875元,价差较上月缩小155元;滑准税下折到岸税后价每吨15647元,比国内价格高159元,价差较上月扩大151元。

(四)3月份棉花进口和纺织品服装出口同比下降。据海关统计,3月份我国进口棉花10.74万吨,环比增4.6%,同比减11.3%。1-3月我国累计进口棉花34.38万吨,同比减8.1%。其中,美国、印度、巴西、乌兹别克斯坦是我国主要的棉花进口国,进口量分别占进口总量的63.0%、9.9%、8.5%、6.6%。3月份我国纺织品服装出口141.64亿美元,环比减30.4%,同比减29.2%。1-3月我国纺织品服装出口额累计576.14亿美元,同比增4.9%。

(五)棉纱进口环比增加,纱线价格略涨。据海关统计,3月份,我国进口棉纱17.2万吨,环比增86.9%,同比减5.7%。4月主要代表品种32支纯棉普梳纱线均价每吨23198元,环比涨0.3%,同比跌2.0%。

(六)ICAC调减2017/18年度全球棉花产量。国际棉花咨询委员会(ICAC)4月最新预测,2017/18年度,全球棉花产量较上月调减12万吨至2567万吨,其中印度调减10万吨,美国调减4万吨;调增全球棉花消费量4万吨至2540万吨;贸易量调增16万吨至854万吨;全球期末库存调减15万吨至1910万吨,全球除中国以外地区的库存消费比为57%。

(七)地方动态。新疆南疆棉区3月底开始播种,北疆棉区在4月中旬陆续开始播种,持续冷空气及扬沙、浮尘、沙尘暴天气对棉花播种带来不利影响。播种进度较往年同期偏晚偏慢,兵团播种进度快于地方。河北棉花生产进入播种阶段,由于上年种棉花实际收益相对较高,棉农种棉意愿略有提高,加之今年4月中旬以来的有效降雨,棉花播种面积比去年小幅增加。江西受低温多雨天气影响,棉花种植普遍推迟至4月中下旬,目前幼苗大多是“两叶一心”,长势一般,未发生病虫害。甘肃棉花播种已经结束,瓜州棉花种植面积超过20万亩,敦煌面积减少,其余各县与上年相近,预计甘肃省棉花面积40万亩左右。河南早熟西瓜与棉花套种的播种进度较快,预计各地采用瓜棉套等棉田高效套种的模式有所增加,黄河滩地、盐碱地、丘岗坡地植棉保持稳定。

纺织中国在线版权及免责声明:

1、凡本网注明“来源:中国纺织报”的所有作品,版权均属于中国纺织报,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用上述作品。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:纺织中国在线”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明“来源:XXX(非中国纺织报)”的作品,均转载自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:010-87751055